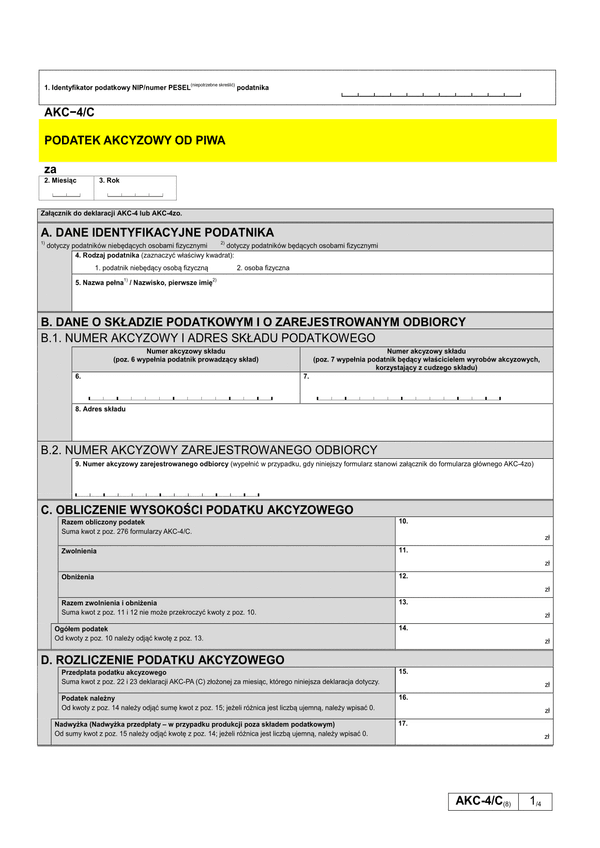

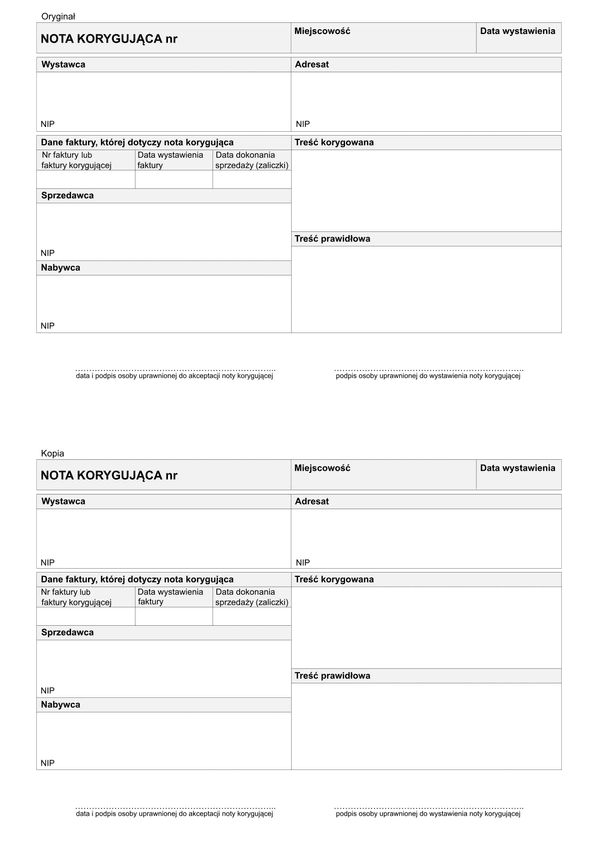

NK

Druk NK (archiwalny) Nota korygująca

Do czego stosuje się NK

Nabywca towaru lub usługi, który otrzymał fakturę zawierającą pomyłki, w jakiejkolwiek informacji dotyczącej sprzedającego, nabywcy lub oznaczenia towaru / usługi na fakturze, może wystawić fakturę nazywaną notą korygującą.

Notą korygującą poprawiane są jedynie treści formalne faktury, czyli te, które nie wiążą się z prawem do rozliczenia podatku od towarów i usług, czyli np.: błędnie wpisany adres, numer NIP, nazwa którejś ze stron, pomyłka w dacie sprzedaży, dacie wystawienia i numerze faktury albo numerze klasyfikacji statystycznej. Nie można natomiast poprzez wystawienie noty korygującej zmienić podmiotu umowy sprzedaży czyli nabywcy lub sprzedającego.

Notą nie można korygować:

- miary i ilości (liczby) dostarczonych towarów lub zakresu wykonanych usług;

- ceny jednostkowej towaru lub usługi bez kwoty podatku (ceny jednostkowej netto);

- kwoty wszelkich opustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto;

- wartości dostarczonych towarów lub wykonanych usług, objętych transakcją, bez kwoty podatku (wartość sprzedaży netto);

- stawki podatku;

- sumy wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku;

- kwoty podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku;

- kwoty należności ogółem.

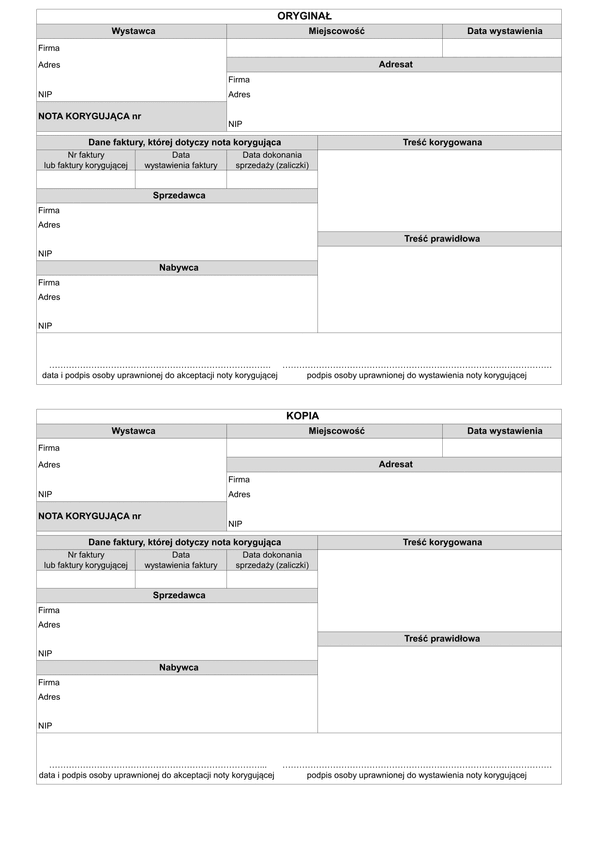

Nota powinna zawierać:

- wyrazy "NOTA KORYGUJĄCA";

- numer kolejny i datę jej wystawienia;

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy i numer za pomocą, którego podatnik jest zidentyfikowany na potrzeby podatku, a także numer za pomocą, którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej;

- dane zawarte w fakturze pierwotnej, korygowanej:

- datę wystawienia;

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy;

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku,

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi,

- datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o ile taka data jest określona i różni się od daty wystawienia faktury;

- wskazanie treści korygowanej informacji oraz treści prawidłowej.

Noty nie wystawia wystawca, koryguje bowiem własne faktury - fakturą korygującą. Otrzymanie noty korygującej zobowiązuje do określonego działania ze strony dostawcy towaru lub usługi. Jeżeli ten zgadza się, to nota wymaga akceptacji wystawcy faktury. W przypadku braku zgody, dostawca nie potwierdza danych na nocie korygujacej.

Podstawa prawna

Art. 106k ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. 2011, nr 1077, poz. 1054 ze zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

NK

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.