Deklaracja PIT-8AR o zryczałtowanym podatku dochodowym. Wzór do pobrania online

W artykule 30a ustawy o podatku dochodowym od osób fizycznych wskazane są rodzaje dochodów (przychodów), od których pobiera się zryczałtowany podatek dochodowy w wysokości 19%. Mowa tu m.in. o dochodach z umów cywilnoprawnych, których wartość nie przekracza 200 zł miesięcznie, a stroną umowy jest osoba niezatrudniona u płatnika, o wygranych związanych ze sprzedażą premiową, nagrodach w grach i konkursach, niektórych odszkodowaniach czy przychodach związanych z oszczędzaniem na emeryturę. Ryczałtowy podatek dochodowy z każdego z tych tytułów należy wykazać w deklaracji PIT-8AR.

Kto składa PIT-8AR

Deklarację PIT-8AR składają płatnicy, którzy w poprzednim roku podatkowym obliczali, pobierali i wpłacali zryczałtowany podatek dochodowy od osób fizycznych (to inny podatek niż płacony przez przedsiębiorców i rozliczany na formularzu PIT-28 ryczałt od przychodów ewidencjonowanych). W deklaracji płatnicy wykazują należny zryczałtowany podatek dochodowy za poszczególne miesiące roku podatkowego w podziale na poszczególne rodzaje przychodów opodatkowanych tym podatkiem.

Nie ma natomiast obowiązku składania tzw. zerowego PIT-8AR. Jeżeli podatnik w ciągu roku nie pobierał zryczałtowanego podatku dochodowego od osób fizycznych, to nie składa rocznej deklaracji PIT-8AR.

Jak wypełnić PIT-8AR

PIT-8AR to deklaracja roczna o zryczałtowanym podatku dochodowym. Składający ją płatnik:

- w części A określa miejsce i cel jej składania (deklaracja bądź korekta deklaracji),

- w części B - podaje swoje dane identyfikacyjne (w tym wskazuje, czy jest osobą fizyczną, czy innym płatnikiem),

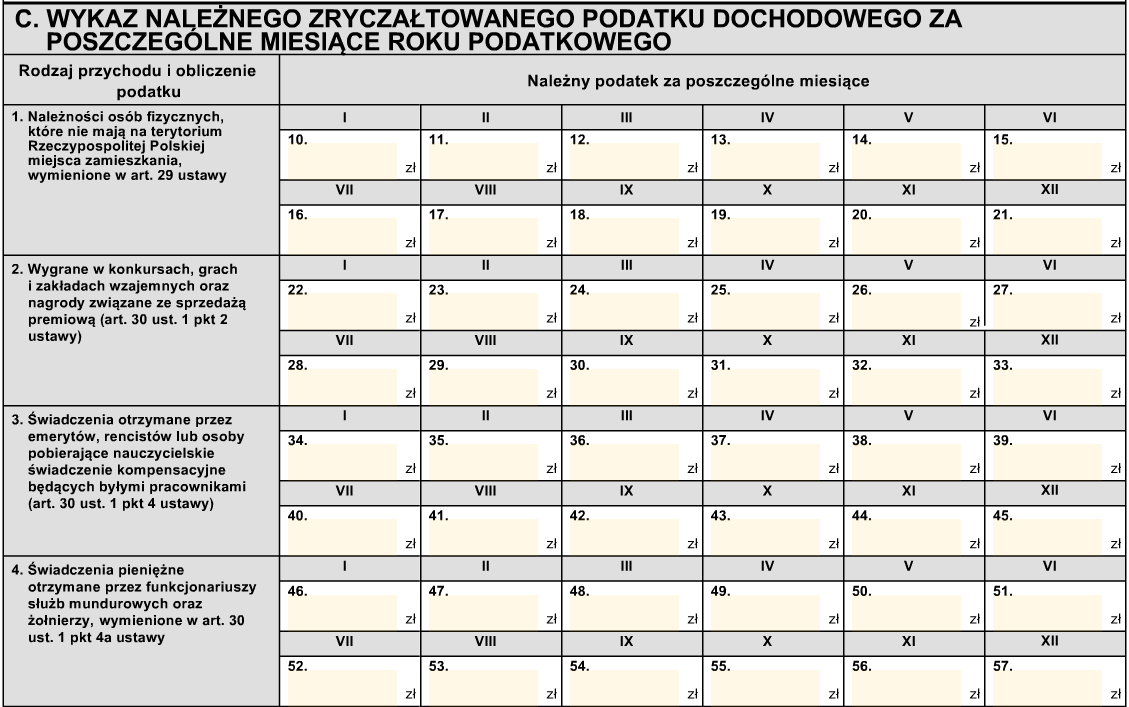

- w części C deklaracji płatnik wykazuje podatek zapłacony z tytułu:

- w wierszu 1: należności osób fizycznych, które nie mają miejsca zamieszkania na terytorium Polski,

- w wierszu 2: wygranych w konkursach, grach i zakładach wzajemnych oraz nagród związanych ze sprzedażą premiową,

- w wierszu 3: świadczeń otrzymanych przez emerytów, rencistów oraz osoby

- pobierające nauczycielskie świadczenie kompensacyjne, będące byłymi pracownikami

- w wierszu 4: świadczeń otrzymanych przez funkcjonariuszy służb mundurowych oraz żołnierzy,

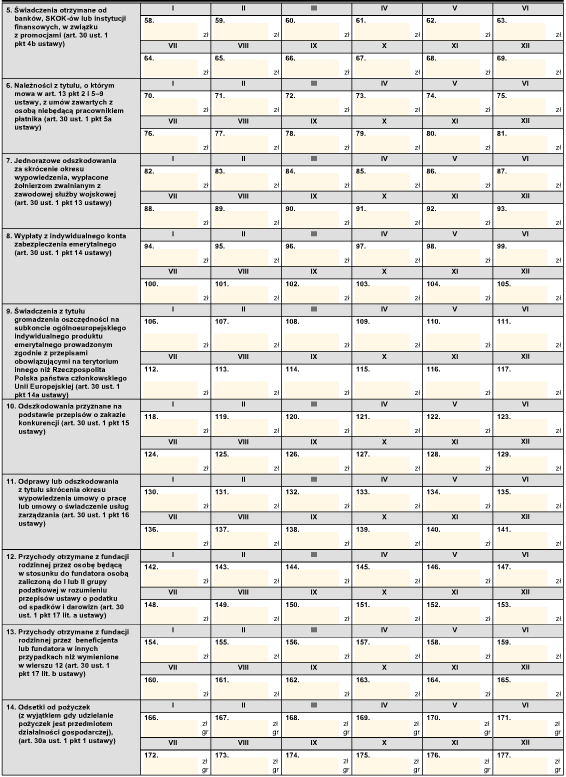

- w wierszu 5: świadczeń otrzymanych od banków i innych instytucji finansowych,

- w wierszu 6: należności z tytułu, o którym mowa w art. 13 pkt 2 i 5-9 ustawy o PIT (działalność wykonywana osobiście) z umów zawartych z osobą niebędącą pracownikiem płatnika,

- w wierszach 7, 10 i 11: odszkodowań i odpraw związanych - odpowiednio - ze skróceniem okresu wypowiedzenia żołnierzom zwalnianym z zawodowej służby wojskowej, zakazem konkurencji oraz skróceniem okresu wypowiedzenia umowy o pracę lub umowy o świadczenie usług zarządzania,

- w wierszu 8: wypłat z indywidualnego konta zabezpieczenia emerytalnego,

- w wierszu 9: świadczeń z tytułu gromadzenia oszczędności na subkoncie ogólnoeuropejskiego indywidualnego produktu emerytalnego,

- w wierszach 12 i 13: przychodów otrzymanych z fundacji rodzinnej,

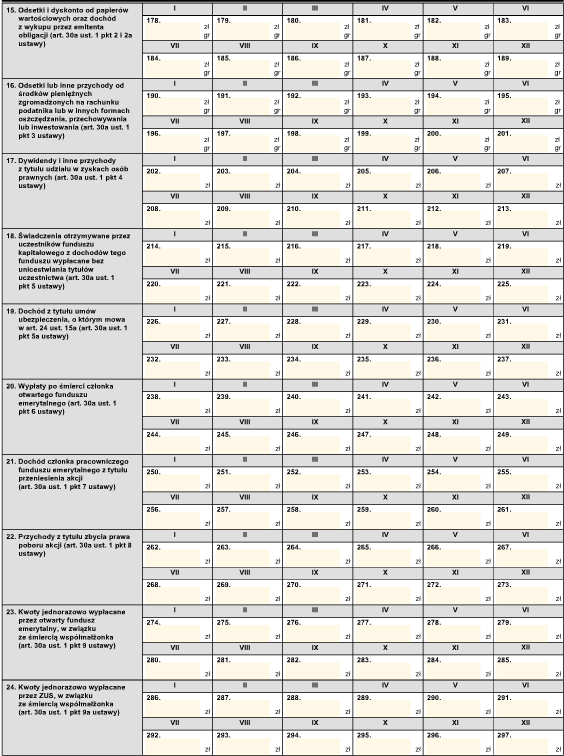

- w wierszach 14-16: odpowiednio - odsetek od pożyczek udzielonych poza działalnością gospodarczą, odsetek i dyskonta od papierów wartościowych i wykupu obligacji przez emitenta oraz odsetek od produktów oszczędnościowych i inwestycyjnych,

- w wierszach 17 i 18: odpowiednio - udziału w zyskach osób prawnych oraz udziału w funduszach kapitałowych,

- w wierszu 19: dochodów z umów ubezpieczenia,

- w wierszu 20: kwot wypłacanych po śmierci członka otwartego funduszu emerytalnego,

- w wierszu 21: dochodu członka pracowniczego funduszu emerytalnego z tytułu przeniesienia akcji,

- w wierszu 22: przychodu z tytułu zbycia prawa poboru akcji,

- w wierszach 23 i 24: kwot jednorazowo wypłacanych przez - odpowiednio - otwarty fundusz emerytalny i ZUS w związku ze śmiercią współmałżonka,

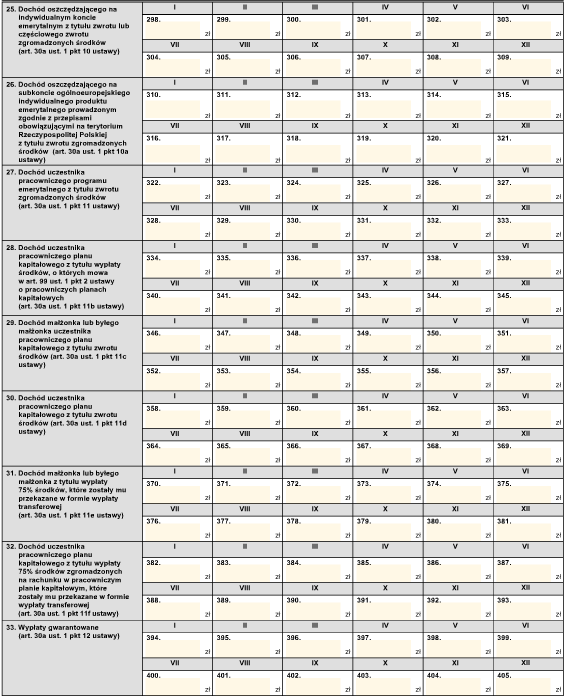

- w wierszach 25-27: dochodów z tytułu zwrotu lub częściowego zwrotu środków zgromadzonych na indywidualnym koncie emerytalnym, na subkoncie w ogólnoeuropejskim indywidualnym produkcie emerytalnym oraz w pracowniczym programie emerytalnym,

- w wierszach 28-32: różnego typu wypłat związanych z uczestnictwem w pracowniczych planach kapitałowych,

- w wierszu 33: wypłaty gwarantowanej, o której mowa w art. 25b ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych,

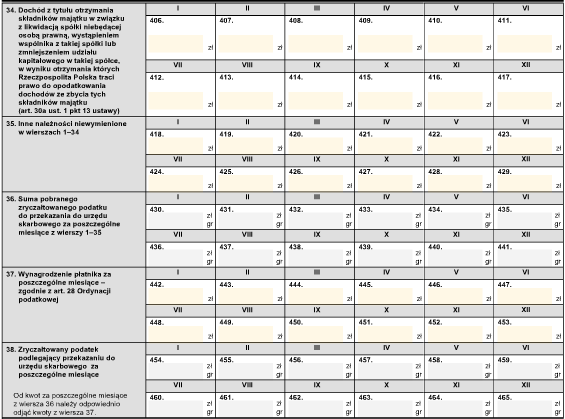

- w wierszu 34: otrzymania składników majątku w związku z likwidacją spółki niebędącej osobą prawną, wystąpieniem wspólnika z takiej spółki lub zmniejszeniem udziału kapitałowego w takiej spółce, w wyniku otrzymania których Rzeczpospolita Polska traci prawo do opodatkowania dochodów ze zbycia tych składników majątku,

- w wierszu 35: innych należności, niewymienionych w wierszach 1-32.

- wiersze 36-38 części C służą do wyliczenia wysokości podatku oraz wynagrodzenia płatnika,

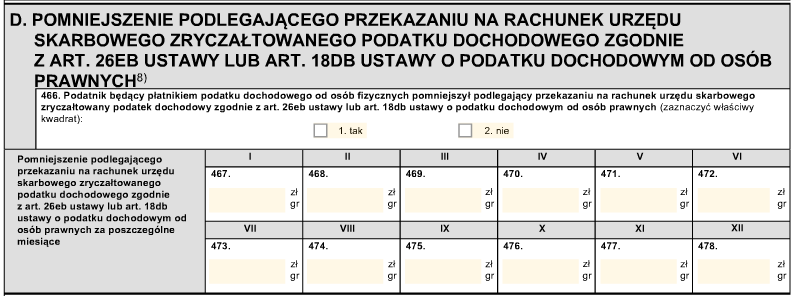

- w części D podatnik wykazuje pomniejszenie zryczałtowanego podatku dochodowego zgodnie z art. 26eb ustawy o PIT lub art. 18db ustawy o PIT,

- w części E wylicza podatek po uwzględnieniu tego pomniejszenia,

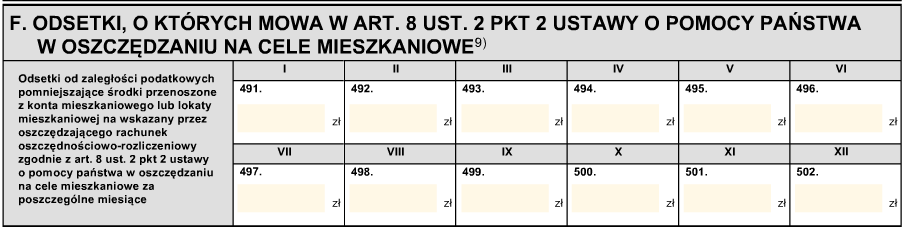

- w części F - odsetki, o których mowa w art. 8 ust. 2 pkt 2 ustawy o pomocy państwa w oszczędzaniu na cele mieszkaniowe,

- w części G deklaracji służy wskazaniu miesięcy, w których miesiącach skorzystał z możliwości przesunięcia terminu przekazania podatku,

- w części H płatnik wpisuje swoje imię i nazwisko bądź imię i nazwisko osoby składającej deklarację PIT-8AR w jego imieniu.

Do kiedy złożyć - termin

Roczną deklarację PIT-8AR o zryczałtowanym podatku dochodowym należy - co do zasady - złożyć do 31 stycznia roku następującego po roku podatkowym, którego dotyczy deklaracja. Natomiast w sytuacji, gdy w ciągu roku płatnik zaprzestał prowadzenia działalności gospodarczej, deklarację składa się do dnia zaprzestania działalności.

Deklarację PIT-8AR składa się do urzędu skarbowego właściwego według miejsca zamieszkania płatnika (osoby fizyczne) lub według siedziby płatnika bądź miejsca prowadzenia działalności, jeżeli płatnik nie posiada siedziby (płatnicy inni niż osoby fizyczne). Gdy płatnikiem jest przedsiębiorstwo w spadku, właściwym jest urząd skarbowy według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy. PIT-8AR składa się wyłącznie do organu podatkowego i nie przekazuje się tej deklaracji podatnikom, od których podatek został pobrany.

PIT-8AR składa się wyłącznie elektronicznie. Złożenie deklaracji nie wymaga bezpiecznego podpisu elektronicznego. Wystarczające jest posłużenie się pięcioma danymi autoryzującymi płatnika.

Podstawa prawna

Art. 42 ust. 1a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, zwanej dalej „ustawą”.

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.