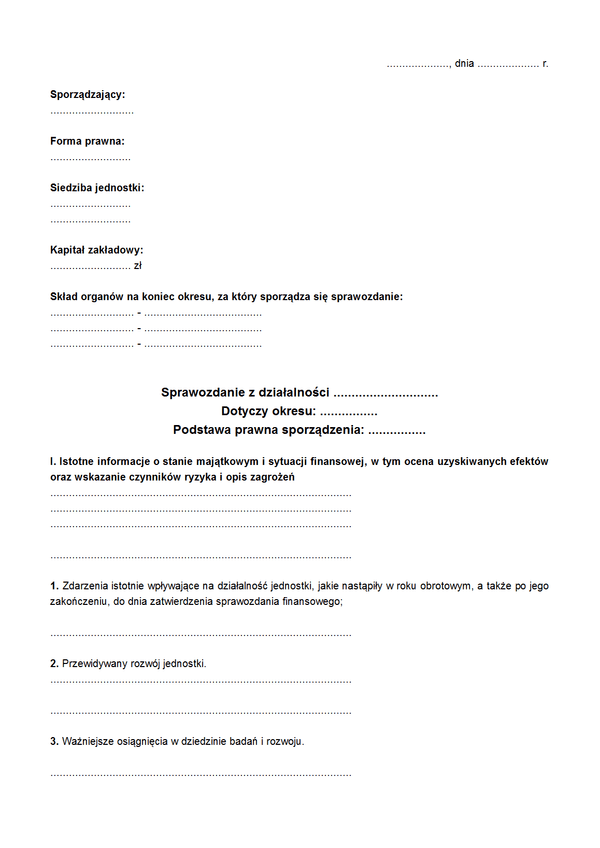

SzD

Druk SzD Sprawozdanie z działalności

Do czego stosuje się SzD

W przypadku spółek kapitałowych, spółek komandytowo-akcyjnych, towarzystw ubezpieczeń wzajemnych, towarzystw reasekuracji wzajemnej, spółdzielni, przedsiębiorstw państwowych, kierownik jednostki sporządza, wraz z rocznym sprawozdaniem finansowym, sprawozdanie z działalności jednostki.

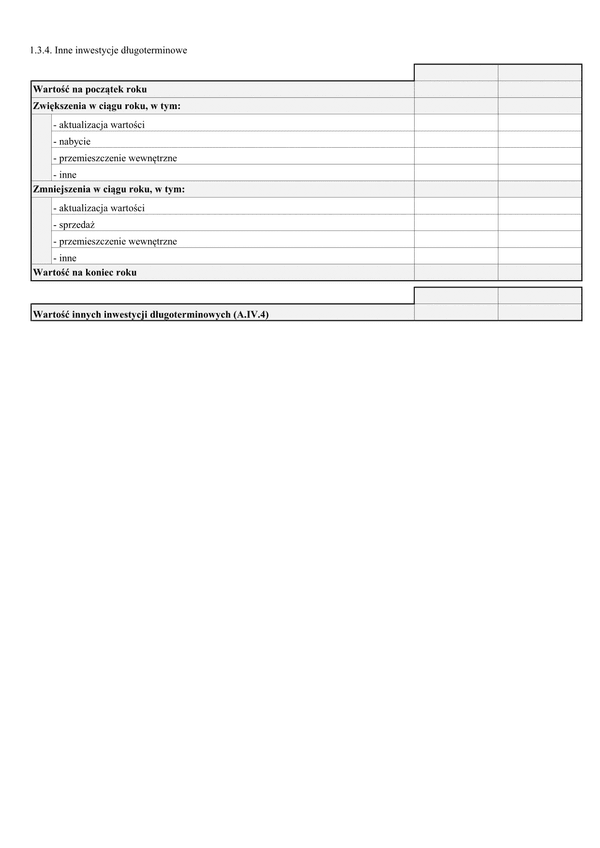

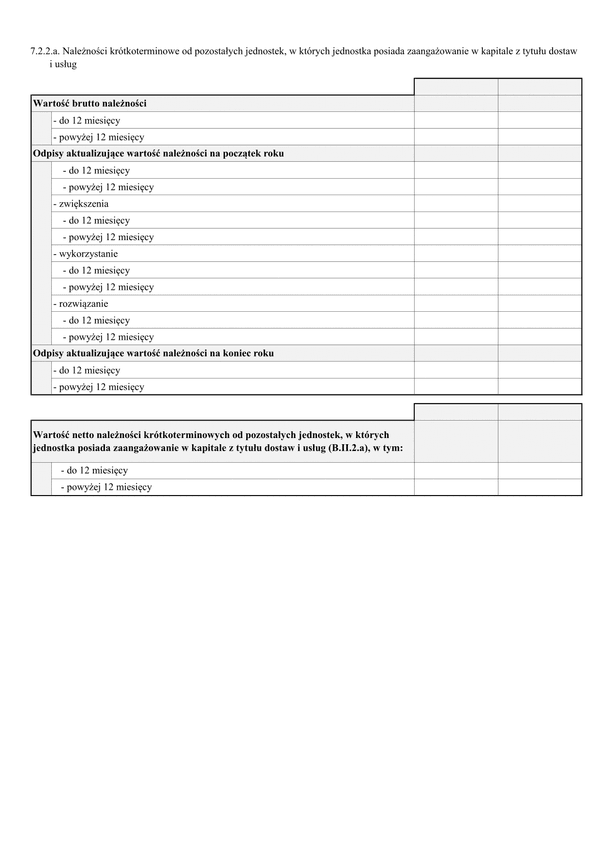

Sprawozdanie z działalności jednostki powinno obejmować istotne informacje o stanie majątkowym i sytuacji finansowej, w tym ocenę uzyskiwanych efektów oraz wskazanie czynników ryzyka i opis zagrożeń, a w szczególności informacje o:

• zdarzeniach istotnie wpływających na działalność jednostki, jakie nastąpiły w roku obrotowym, a także po jego zakończeniu, do dnia zatwierdzenia sprawozdania finansowego;

• przewidywanym rozwoju jednostki;

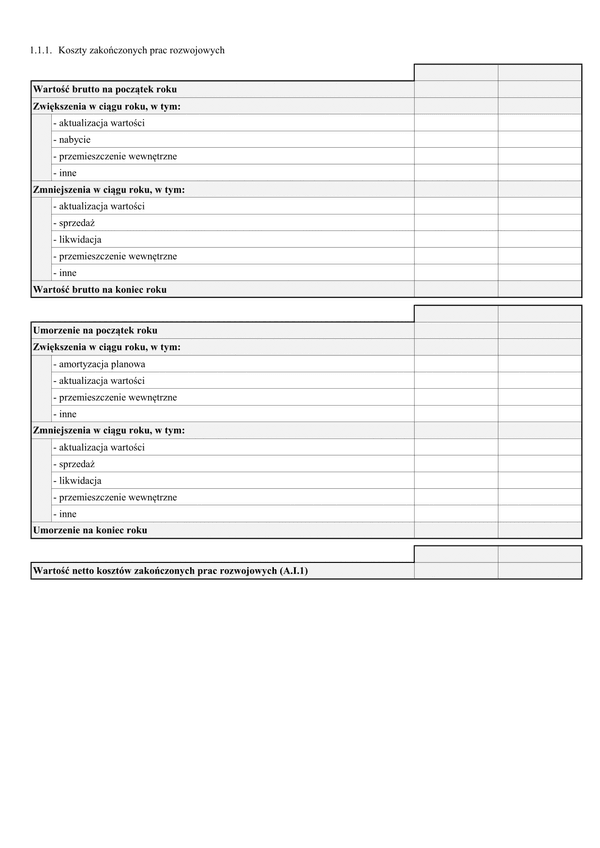

• ważniejszych osiągnięciach w dziedzinie badań i rozwoju;

• aktualnej i przewidywanej sytuacji finansowej;

• nabyciu udziałów (akcji) własnych, a w szczególności celu ich nabycia, liczbie i wartości nominalnej, ze wskazaniem, jaką część kapitału zakładowego reprezentują, cenie nabycia oraz cenie sprzedaży tych udziałów (akcji) w przypadku ich zbycia;

• posiadanych przez jednostkę oddziałach (zakładach);

• instrumentach finansowych w zakresie:

o ryzyka: zmiany cen, kredytowego, istotnych zakłóceń przepływów środków pieniężnych oraz utraty płynności finansowej, na jakie narażona jest jednostka,

o przyjętych przez jednostkę celach i metodach zarządzania ryzykiem finansowym, łącznie z metodami zabezpieczenia istotnych rodzajów planowanych transakcji, dla których stosowana jest rachunkowość zabezpieczeń;

• stosowaniu zasad ładu korporacyjnego w przypadku jednostek, których papiery wartościowe zostały dopuszczone do obrotu na jednym z rynków regulowanych Europejskiego Obszaru Gospodarczego.

Sprawozdanie z działalności jednostki powinno również obejmować - o ile jest to istotne dla oceny sytuacji jednostki - wskaźniki finansowe i niefinansowe, łącznie z informacjami dotyczącymi zagadnień środowiska naturalnego i zatrudnienia, a także dodatkowe wyjaśnienia do kwot wykazanych w sprawozdaniu finansowym.

Podstawa prawna

Art.49 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. 2013, poz. 330 ze zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

SzD

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.