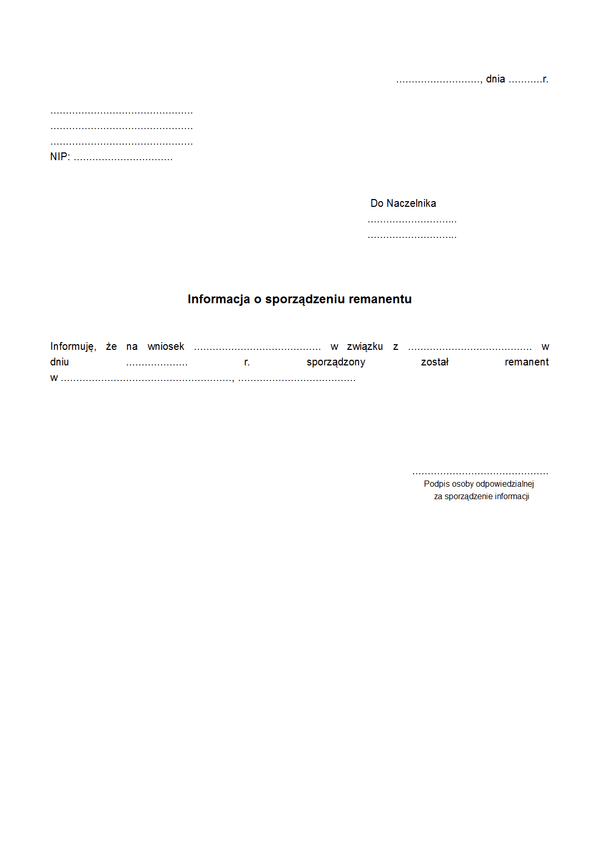

IoSR

Druk IoSR Informacja o sporządzeniu remanentu

Do czego stosuje się IoSR

Remanent posiada znaczenie zarówno w przypadku zakończenia i otwarcia roku podatkowego, jak również w przypadku likwidacji lub przekształcenia jednostki. Ma on za zadanie wskazać stan składników będących na magazynie jednostki na dzień jego sporządzenia. Regułą jest nie tylko sporządzenie, ale również wycena składników objętych remanentem. Wycena oraz stan ilościowy remanentu wpływa na wartość wyniku finansowego jednostki, a także na kwestie naliczenia jej podatku dochodowego.

Podatek na koniec roku wylicza się bowiem porównując stan wartościowy remanentu na początek i na koniec roku. Niższy stan na początek niż na koniec roku oznacza podwyższenie podstawy opodatkowania jednostki oraz obowiązek naliczenia podatku dochodowego z tego tytułu (jednostka ma na stanie więcej majątku na koniec roku, niż na początek, więc powinna to rozliczyć dla celów podatkowych).

Jednostka nie ma obowiązku zawiadamiać urzędu skarbowego o każdym przeprowadzanym spisie z natury, w szczególności nie ma wymogu zawiadamiania o spisie na koniec i początek roku. Natomiast o zamiarze sporządzenia spisu z natury w innym terminie niż na dzień 1 stycznia, 31 grudnia oraz na dzień rozpoczęcia działalności gospodarczej podatnicy są obowiązani zawiadomić w formie pisemnej właściwego naczelnika urzędu skarbowego w terminie co najmniej siedmiu dni przed datą sporządzenia tego spisu.

Takie remanenty w innych terminach sporządza się na żądanie naczelnika urzędu skarbowego albo w przypadku podatnika, który spis z natury rozlicza co miesiąc, na koniec każdego miesiąca. Dodatkowo w razie likwidacji działalności gospodarczej lub wystąpienia wspólnika ze spółki niebędącej osobą prawną, sporządza się wykaz składników majątku na dzień likwidacji działalności gospodarczej lub na dzień wystąpienia wspólnika z takiej spółki. Wykaz powinien zawierać co najmniej następujące dane: liczbę porządkową, określenie (nazwę) składnika majątku, datę nabycia składnika majątku, kwotę wydatków poniesionych na nabycie składnika majątku oraz kwotę wydatków poniesionych na nabycie składnika majątku zaliczoną do kosztów uzyskania przychodów, wartość początkową, metodę amortyzacji, sumę odpisów amortyzacyjnych oraz wysokość wypłaconych środków pieniężnych należnych wspólnikom z tytułu udziału w spółce niebędącej osobą prawną na dzień wystąpienia lub likwidacji. Taki remanent również powinien być przedstawiony naczelnikowi urzędu skarbowego.

Podstawa prawna

Par. 28 ust. 4 rozporządzenia z dnia 26 sierpnia 2003 r.w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. 2003, nr 152, poz. 1475 ze zm.).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

IoSR

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.