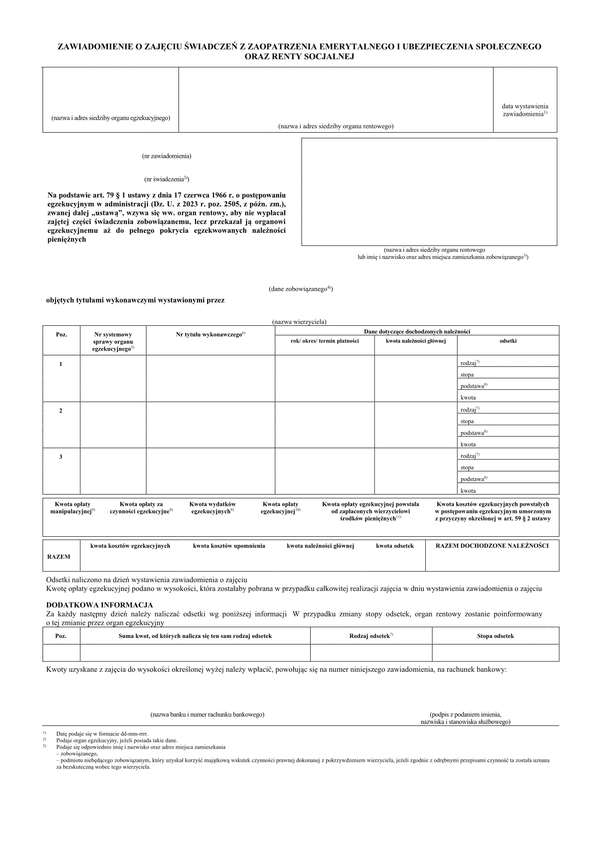

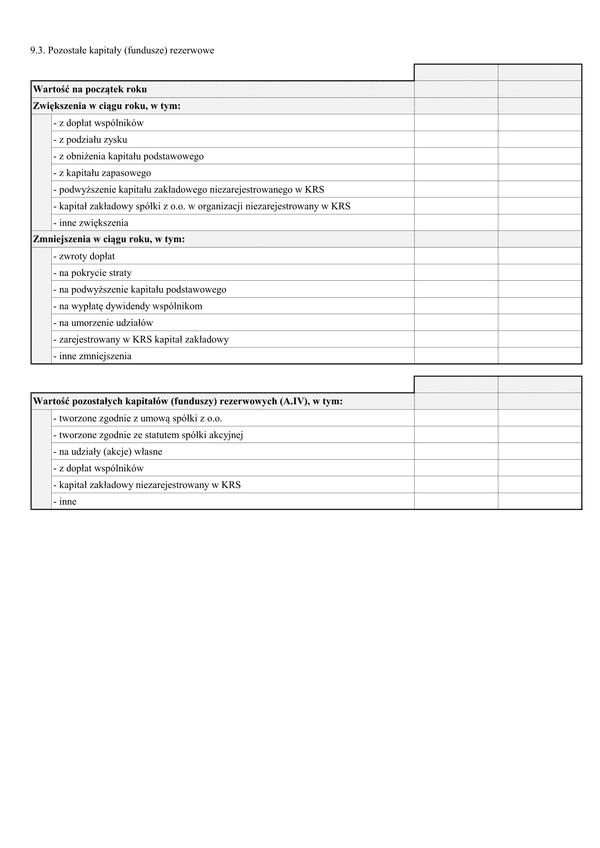

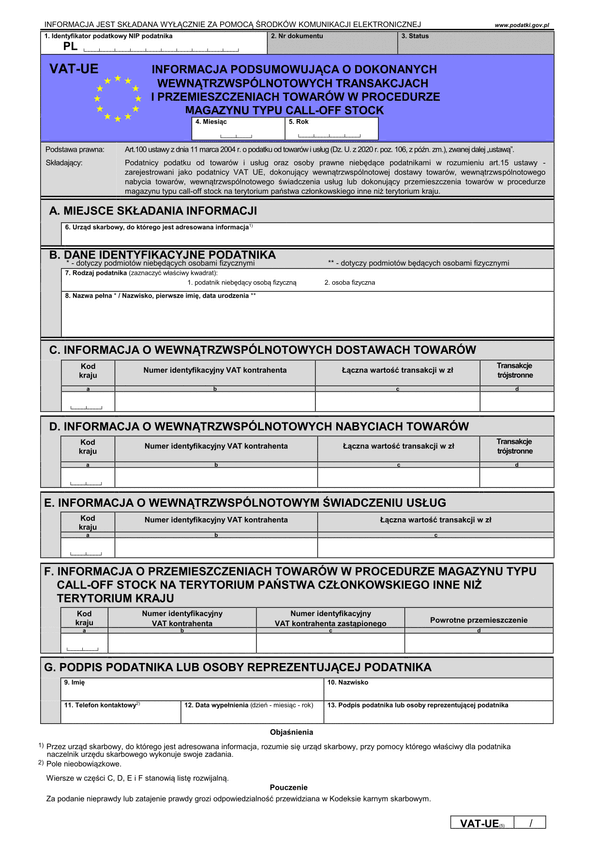

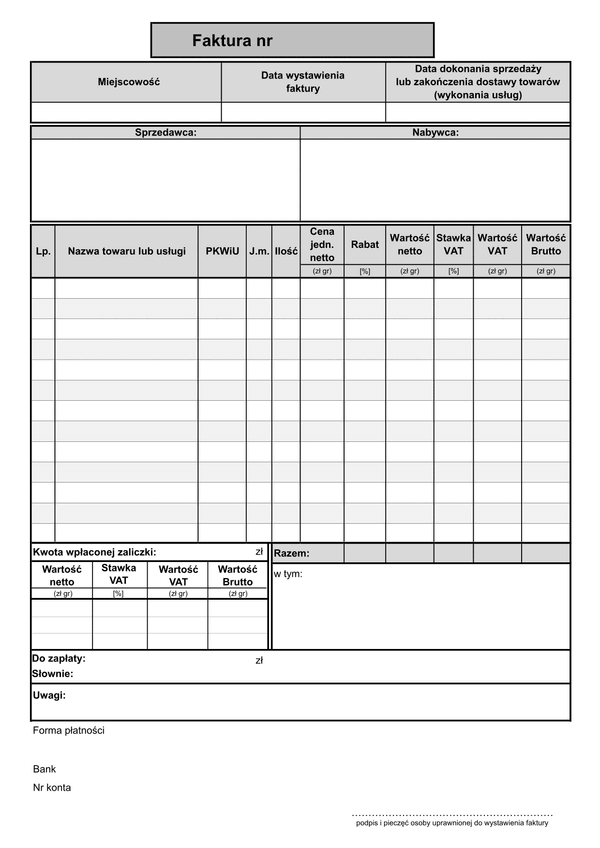

FVZ(n)

Druk FVZ(n) (archiwalny) Faktura zaliczkowa (liczona od cen jednostkowych netto)

Do czego stosuje się FVZ(n)

Fakturą dokumentować należy otrzymanie przez podatnika podatku VAT całości lub części zapłaty przed dokonaniem sprzedaży, dokonywanej na rzecz innego podatnika podatku VAT, podatku od wartości dodanej (z państw UE) lub podatku o podobnym charakterze lub na rzecz osoby prawnej niebędącej podatnikiem.

Faktury zaliczkowej nie musi wystawiać podatnik zwolniony z tytułu niewielkiej wartości sprzedaży rocznie (do 150.000 zł) lub wykonujący czynności zwolnione z podatku VAT.

Podobnie faktur zaliczkowych nie trzeba wystawiać w przypadku czynności na rzecz osób fizycznych nie prowadzących działalności gospodarczej lub rolników ryczałtowych, jednak na żądanie tych należy wystawić fakturę dokumentującą otrzymanie całości lub części zapłaty przed wykonaniem czynności opodatkowanych VAT, z wyjątkiem przypadku, gdy zapłata dotyczy wewnątrzwspólnotowej dostawy towarów - - jeżeli żądanie jej wystawienia zostało zgłoszone w terminie 3 miesięcy, licząc od końca miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty.

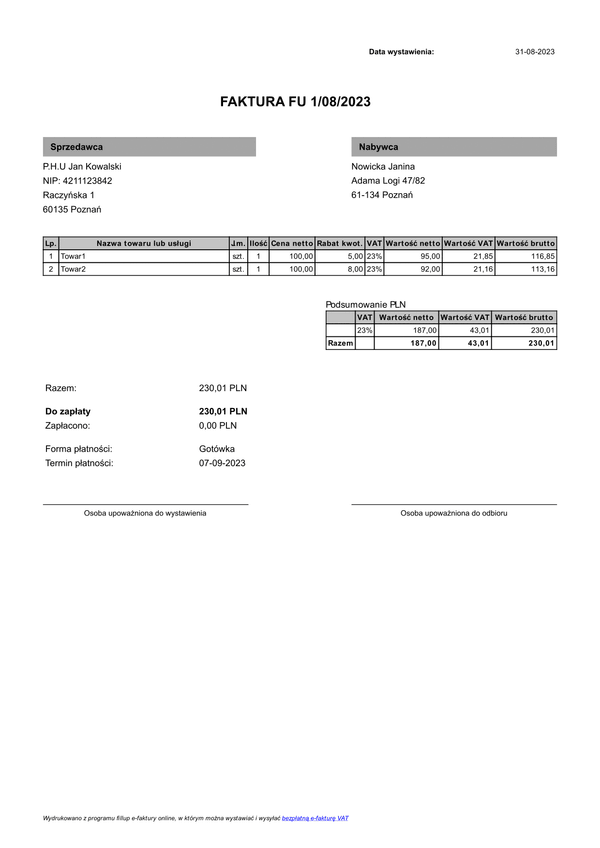

Faktura zaliczkowa powinna zawierać:

-

datę wystawienia;

-

kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

-

imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy;

-

numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku;

-

numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi,

-

datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o ile taka data jest określona i różni się od daty wystawienia faktury;

-

otrzymaną kwotę zapłaty;

-

kwotę podatku od otrzymanej kwoty zapłaty (metoda w stu),

-

dane dotyczące zamówienia lub umowy, a w szczególności: nazwę (rodzaj) towaru lub usługi, cenę jednostkową netto, ilość zamówionych towarów, wartość zamówionych towarów lub usług bez kwoty podatku, stawki podatku, kwoty podatku oraz wartość zamówienia lub umowy z uwzględnieniem kwoty podatku,

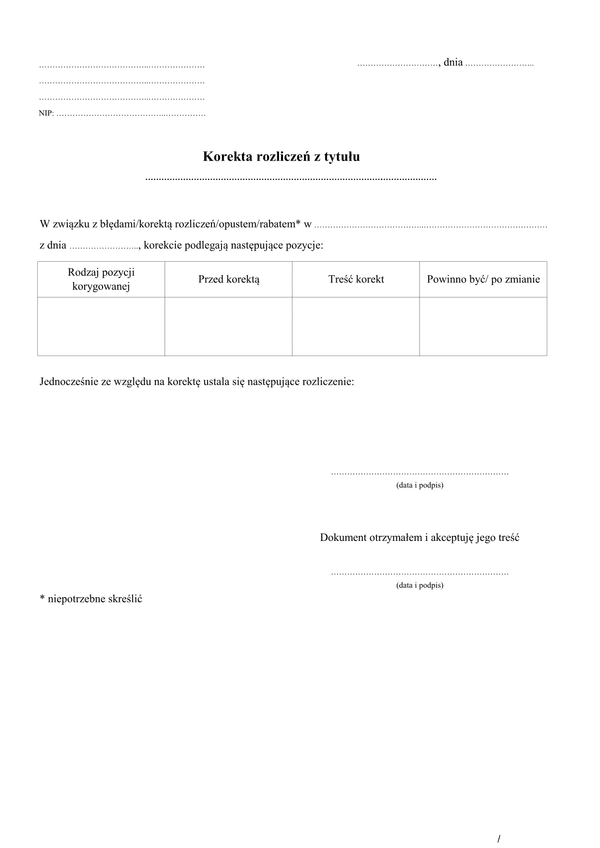

Gdy faktura zaliczkowa nie obejmuje całej zapłaty, w fakturze wystawianej po wydaniu towaru lub wykonaniu usługi sumę wartości towarów lub usług pomniejsza się o wartość otrzymanych części zapłaty, a kwotę podatku pomniejsza się o sumę kwot podatku wykazanego w fakturach dokumentujących otrzymanie części zapłaty. Faktura, o której mowa w zdaniu pierwszym, powinna również zawierać numery faktur wystawionych przed wydaniem towaru lub wykonaniem usługi.

Podstawa prawna

Art. 106f ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. 2011, nr 177, poz. 1054).

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

FVZ(n)

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.